来源:镁经

吴向东做“酒业网红”半年,收获6亿播放量、超3800家联盟商、5.8亿回款,为何依然救不了珍酒李渡的业绩?与之配套的“万商联盟”模式,又有什么问题?

镁=金+美,易燃元素,

丰富程度地球第八、宇宙第九。

我们美丽、绚烂,渴望惺惺相惜。

草间弥生说过,要一起发光呵,

否则,我们跟孤单的瓢虫,有什么差别?

所以,我们组了一个社群,

聚焦新消费,关注美好,关注商业。

入群请加官方客服小冕,微信号:xiaomian0504

本文由镁经原创发布

ID:mgjing001

作者:王一行

编辑:王大镁

珍酒李渡(06979.HK),正陷入一种割裂的状态。

一边是珍酒李渡董事长吴向东的视频号做得风生水起,累计播放量超6亿,与之配套的“万商联盟”签约超3800家联盟商,回款5.8亿元;

另一边是惨淡的盈利预警:珍酒李渡2025年营收同比下跌近50%,净利润暴跌超60%。

珍酒李渡的盈利预警,无疑是给吴向东的这场“个人IP+万商联盟”实验泼了一盆冷水。

庞大流量与惨淡业绩之间的巨大反差,让人不禁怀疑:吴向东的战略,是不是走偏了?

模式变化很大,业绩却很惨

仅从表面数据看,吴向东的个人IP做得非常成功。

截至2025年底,“吴金东-珍酒李渡”视频号总播放量超6亿,12条千万级爆款,单条最高超5100万,位列2025年度《企业家视频IP100榜单》前三,仅次于雷军和周鸿祎。

吴向东的流量,最终是为2025年6月推出的“大珍·珍酒”服务的。这款定价600元、酒质对标3600元产品的战略单品,吴向东想将其打造成“第二个飞天茅台”,下半年绝大部分预算开支都向该产品倾斜。

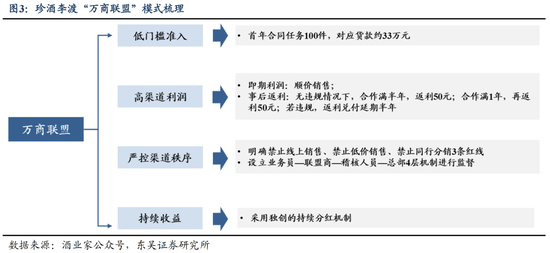

为配合推广大珍,珍酒李渡同步推出“万商联盟”模式,试图以股权激励绑定万家联盟商,构建厂商利益共同体。

从官方披露的数据来看,“大珍”与“万商联盟”的表现也很亮眼。

2026年2月初,珍酒李渡集团董事长吴向东在以“我们的200天”为主题的第五场大型直播中透露,“大珍·珍酒”上市200天,通过万商联盟模式,签约3816家联盟商,产品覆盖全国31个省份、280个城市,实现回款高达5.8亿元。

如果仅看这些数据,很容易得出一个结论:珍酒李渡下半年的业绩理应有所改善。

然而,现实却恰恰相反。

珍酒李渡2月27日发布盈利预警显示,天盛优配,天盛优配配资,香港天盛优配公司其预期2025年收入35.5亿元至37亿元,同比减少47.7%至49.8%,较2024年的70.7亿元近乎“腰斩”;经调整净利润5.2亿元至5.8亿元,同比减少65.5%至69%。这份年报堪称其上市以来最“惨”年报。

如果把数据进一步拆分,业绩下滑的情况更明显。

2025年上半年,珍酒李渡的营收为24.97亿元,经调整净利润为6.13亿元。据此推算,2025年下半年,珍酒李渡的营收在10.53亿-12.03亿之间,经调整净利润更是由盈转亏,亏损额在0.3亿-0.9亿元之间。

作为对比,2024年下半年,在尚未推出大珍的情况下,珍酒李渡营收为29亿元。

也就是说,在“大珍”已经全面上市并大力推广的情况下,珍酒李渡2025年下半年的营收反而不到上一年同期的一半。

很显然,被吴老板寄予厚望的大珍,没能挽救珍酒李渡的业绩。

大珍回款近6亿,为何救不了盘?

在大珍上市之前,珍酒李渡的产品销量已经出现明显下滑。

2025年上半年,珍酒李渡原有四大品牌(珍酒、李渡、湘窖和开口笑)销量全线下滑,主力品牌珍酒和李渡同时遭遇量价齐跌。

占总营收59.7%的珍酒品牌,长胜证券,长胜证券配资,香港长胜证券公司2025年上半年收入仅为14.92亿元,同比暴跌44.8%。且其平均售价从去年同期的38.98万元/吨,滑落至32.34万元/吨。

占总营收24.5%的李渡品牌,上半年收入同比减少9.4%,看似降幅并不大,实则是以价换量的结果。2025年上半年李渡品牌的吨价大幅下滑,平均售价仅为34.8万元/吨,与2024年同期的49.2万元/吨相比下滑超29%。

以湖南市场为主的湘窖和开口笑同样未能幸免,2025年上半年收入分别大跌38.7%和63.9%。

除了市场需求减弱外,公司主动停货,消化渠道库存,也是销量大幅下滑的重要原因。

2025年1月10日,贵州珍酒下发通知,停止接收第三代“珍十五”(含无奖)产品销售订单。同年1月21日,李渡酒业也宣布,暂停供应李渡高粱1308申遗献礼、李渡高粱1955、李渡高粱1975等产品。

正是在这样的背景下,大珍开始被推上前台。

大珍的零售价为888元,市场价在600元左右,显然是为了填补“珍十五”(约400元)与“珍三十”(约800元)之间的次高端市场空白。

在主动去库存的同时,珍酒李渡希望通过大珍打造新的增长点。

从回款数据来看,大珍的市场表现确实不算差。但问题在于,在原四大品牌销量普遍大幅下滑的情况下,一款新单品很难在短时间内填补整个缺口。

珍酒李渡将2025年业绩大幅下滑的原因归于两点:一是市场需求减弱,特别是商务、社交宴请以及送礼需求的下降;二是下半年公司进一步减少渠道库存。

进入2026年后,珍酒李渡的渠道调整仍在继续。据“云酒头条”消息,李渡酒业2月12日正式发布通知,即日起停止供应李渡高粱1308、1955、1975及李渡王系列酒,恢复时间另行通知。

元股证券

如果将时间线串联起来不难发现,过去一年多时间里,珍酒李渡实际上一直在做一件事:通过停货消化渠道库存,为产品结构调整腾出空间。

短期内,这种调整并未明显改善公司的业绩表现。即便大珍回款可观,其增量仍难以抵消其他产品销量的下滑带来的缺口,也难以在短期内扭转公司整体业绩。

质疑声越来越多,吴向东错了吗?

珍酒李渡发布盈利预警后,对吴向东个人IP以及“万商联盟”模式的质疑明显变多了。

外界的质疑主要集中在:吴向东的流量是不是真实的?吴向东个人IP的高流量是不是靠刷上去的?有多少转化为了真实的消费需求?

目前为止,珍酒李渡和吴向东透露的数据,更多展示的是联盟商的参与热情,而有关大珍酒终端销售情况的公开数据却并不多。

吴向东的直播间人气颇高,短视频点赞量也十分可观。但市场更关心的是:这些流量究竟转化成了多少真实订单?大珍酒在终端市场的开瓶率又如何?

这种疑问并非空穴来风。

大珍酒面临的挑战并不小,其所处的600元-800元价格带,恰好是一年多压力最大的价格带。根据中国酒业协会发布的《2025中国白酒市场中期研究报告》显示,500元-800元价格带产品的生存愈发艰难。

南都湾财社-酒水新消费指数课题组的调查结果显示,今年春节白酒消费“哑铃型”特征愈发显著:以飞天茅台为代表的高端品牌需求提高;百元价位的口粮酒凭借高性价比稳健增长;而300元-800元价格带的次高端产品则普遍动销承压。

与此同时,这一价格带的竞争也变得更加激烈。茅台1935、君品习酒、青花郎等原来属于千元价格带的大单品,市场价格也下探至600元左右,对同一价格区间的产品形成了明显的“降维打击”。

在这样的环境下,大珍酒的终端动销情况自然成为外界关注的焦点。

另外,万商联盟似乎尚在磨合阶段。

吴向东曾在直播中透露过一个细节:200天发布123份处罚通报,终止合作150家。这意味着不遵守规则的联盟商并不少。

为了维护渠道秩序,吴向东曾对联盟商发布了三条“禁令”:坚决不要线上销售;坚决不要低价倾销;坚决不能批发出货给同行。

元股证券:yy6699.vip

然而,不管是在京东、淘宝,还是拼多多,均能找到销售大珍酒的商家,而且都不止一家。

这些细节也折射出“万商联盟”的另一面:超3800家联盟商签约背后,是高淘汰率和厂商之间持续的利益博弈。

当然,也并非所有人都持悲观态度。

中国酒业独立评论家肖竹青认为,珍酒李渡董事长吴向东倡导的“万商联盟”是珍酒李渡在行业寒冬中的积极自救,模式设计体现了从“渠道驱动”向“消费者拉动”转型的行业趋势,但其“以股权换渠道”的重资产模式在下行周期中风险与机遇并存。能否真正力挽狂澜,取决于2026年行业是否回暖、价格管控是否有效,以及经销商体系的稳定性。

吴向东本人似乎并未放慢节奏。他的视频号依然保持着2-3天一更的频率,直播也没落下,最近的一场直播在3月12日。

吴向东这套“个人IP+万商联盟”的打法,究竟能不能帮助珍酒李渡摆脱业绩压力,或许要下一份财报才能给出更准确的答案。

参考资料:

酒业家:《从2025年业绩预告,看见珍酒李渡“压力”背后的新生》

湾酒观察:《湾区酒价|白酒春节消费“两头热中间冷”,次高端掉队了?》

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张恒星 配资开户注册

长胜证券app提示:本文来自互联网,不代表本网站观点。