文|腾讯财经 周艾琳盘中拉升能追吗

全球关切点齐落在伊朗干戈之上,华尔街的深处却悄然拉响了另一场危机的警报。以黑石、贝莱德为首的资管巨头正深陷私募信贷的赎回泥潭。在这个狂飙至1.6万亿好意思元的“影子银行”系统内,脆弱的嵌套杠杆、激进的AI硬资产融资正面对严峻的流动性大考。重复上地缘政事带来的冲击,系统性金融风险的担忧在夙昔一个月急速攀升。

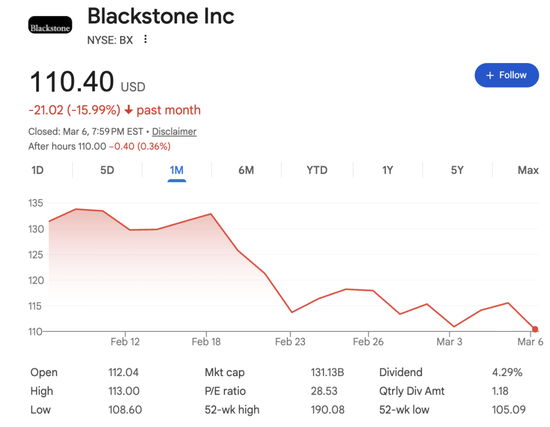

几家好意思国上市资管公司的股价暴跌。先是私募巨头黑石(Blackstone)私募信贷基金际遇创记载的7.9%赎回肯求。Blue Owl Capital、Ares Management和Apollo Global Management这三家巨头的赎回压力陡增。

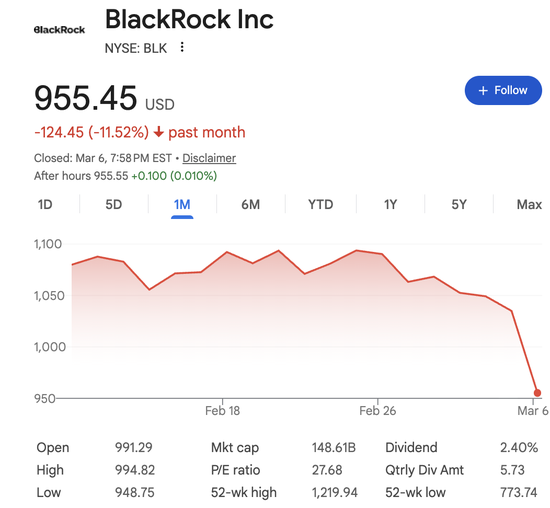

本周,全球最大资产处罚公司贝莱德(BlackRock)晓示适度旗下限制260亿好意思元的HPS企业贷款基金(HLEND)的投资者赎回,成为迄今最具冲击力的信号。

黑石和贝莱德这两家上市资管公司的股价近期际遇暴跌,1个月下挫的幅度分裂为15.99%和11.52%。

多位华尔街投资司理和交游员对腾讯新闻《潜望》暗示,08年危机后,大家齐在堤防翼翼地搜寻下一次危机掩饰那边。两三年前华尔街就赓续有东说念主预警私募信贷风险,仅仅当先锋未“东窗事发”,如今照实嗅到了一点“08年危机”的气味。

配资

原因在于,金融危机以来,银行被严监管,但私募信贷成了“影子银行”,因提供高收益与活泼融资形貌而快速彭胀。但银行并不闭幕,私东说念主信贷的彭胀很猛流程上由银行贷款提供资金,何况杠杆结构日益复杂,越来越多商场参与者开始将其与08年危机前的结构化信贷产物比拟较。近期摩根大通CEO戴蒙(Jamie Dimon)劝诫称,商场正在出现肖似2007年危机前的风险步履,私东说念主信贷和AI有关融资存在隐性脆弱性。

尽管如今私东说念主信贷的底层资产主如果中型企业贷款,资金主要来自阻塞式基金、保障资金和半灵通式产物,而非当年以住房按揭为中枢、层层证券化的结构,风险传导路径也不是平直打击大型银行资产欠债表。但是,金融商场从来不是孑然运行的系统。当宏不雅周期、地缘政事与金融杠杆同期交汇时,价钱的剧烈波动仅仅状态,更深层的纯属,常常才刚刚开始。

私募信贷赎回潮加重

首先激勉商场关切的是Blue Owl。2月下旬,为应答赎回,该公司晓示出售14亿好意思元私募信贷贷款,以资产变当代替复原季度赎回机制。

元股证券:yy6699.vip

黑石的作念规章更令东说念主惶恐,为幸免触发封门机制,黑石职工被条目自掏腰包认购1.5亿好意思元,以填补缺口。

“黑石的作念法几乎令东说念主瞠目,我齐不敢说这是否果真合规?”好意思国某大型公募基金资深投资照应人对腾讯新闻《潜望》暗示。

凭证高盛统计数据,黑石旗下旗舰信贷基金BCRED在2026年第一季度已出现昭着资金净流出。BCRED在2026年第一季度的赎回率达到7.9%(占期初净资产比例),为频年来较高水平。

天然基金处罚东说念主得志了整个赎回请求,但资金流入昭着放缓。数据清楚:1月认购额约为8.2亿好意思元,2月认购额约为6.16亿好意思元,3月认购额约为5.14亿好意思元。这一水平已较2025年的月均认购限制下落朝上50%。

合座来看,BCRED在2026年第一季度出现14亿好意思元净流出。若不计黑石本人和职工的荒芜资金注入,净流出限制将达到18亿好意思元,相等于15%的年化资金流失率。这无疑意味着这些资管巨头的盈利将严重受损。

私东说念主信贷夙昔几年速即成为全球增长最快的另类资产类别之一,尤其受到钞票处罚渠说念和高净值投资者接待。但跟着利率恒久守护高位、企业负约风险高涨,以及媒体对行业风险的筹办加多,零卖投资者资金正在趋于严慎。

高盛指出,面前好意思国主要非上市BDC(Business Development Company,买卖发展公司)产物的资金流入已昭着低于历史水平。本年2月初,多数非上市BDC产物的资金流入较2025年全年平均水平低约40%以上。BDC的特色包括:向中型企业提供贷款,肖似上市版私募信贷基金,必须90%利润分成,受SEC监管。

华尔街资管机构Amont Partners董事总司理李肇宇(Rob Li)对腾讯新闻《潜望》称,私募融资形状频年来从单层杠杆向多层嵌套演变。举例,在新形状中,处罚东说念主先使用LP资金100元完成运转投资,通过第一层杠杆荒芜向银行等借入约30元;随后再诞生特殊诡计实体(PA公司),以该实体为主体连接融资约100元。

这一遐想意味着,吞并底层资产被屡次加杠杆,资金撬动限制显赫扩大。一朝组合中某家公司出现要紧亏本,融资机构可能条目处罚东说念主从其他尚未出问题的资产中抽调资金进行赔偿。这意味着,单一资产风险可能速即演变为组合层面的流动性压力,届时银行也难没世无闻。

李肇宇还说起,另一个值得关切的趋势是,夙昔多年来,欧洲、日本等地区的资金在低利率环境下捏续寻求高收益资产,部分资金对大型有名好意思国PE机构变成“品牌信任”,在风险评估不及的情况下提供融资。这一瞥为或进一步放大系统性风险。

又一次系统性压力测试

私东说念主信贷商场频年来限制速即彭胀,面前全球限制已达约1.6万亿好意思元。可是,长胜证券,长胜证券配资,香港长胜证券公司该行业最大的结构性风险在于流动性错配。

具体而言基金底层资产常常为期限较长的企业贷款,何况各界以为产物是阻塞型的,因而冲击有限。但事实上,部分面向钞票处罚渠说念的产物实则是半流动性私募信贷基金。举例,贝莱德的HPS企业贷款基金(HLEND)允许投资者赎回(近期已波及季度5%赎回上限);黑石的BCRED每季度也最多赎回5%。

在商场情感相识时,这种结构运行顺畅;但一朝赎回需求聚首出现,基金处罚东说念主可能需要出售资产或适度赎回,从而放大商场波动。近期,全球媒体的报说念也导致赎回压力加大。

凭证《腾讯新闻》潜望获取的高盛汇报清楚,据测算,在2025年第三季度,零卖信贷产物平均孝敬了另类资管公司约7%的处罚费收入。其中敞口最大的机构包括:Blue Owl Capital(约21%),黑石(约13%),Ares Management(约10%),Apollo Global Management(约9%)。因此,如果赎回捏续高涨、资金流入连接放缓,有关公司改日的处罚费增长可能受到影响,股价下挫压力加重。

风险仍暂时可控

尽管“影子银行”的风险让交游员嗅到08年危机的气味,但就面前而言,可能情况还莫得失控。

高盛以为,现时情况尚未构成系统性风险。原因在于,面前私东说念主信贷行业朝上90%的成原来自机构投资者,这些资金常常具有恒久锁如期,并不存在随时赎回的机制。此外,通盘私东说念主信贷商场仍领有朝上5000亿好意思元的未动用资金(dry powder),如果商场出现贷款出售或资产诊治,仍有精深资金不错贯串。

尽管部分基金的赎回率一经朝上5%的常见门槛,但为止面前,行业尚未出现适度赎回(gating)的情况。如果行业赎回率守护在每季度约5%,即便莫得新增认购,全年净流出限制也约为450亿好意思元。这一限制仍远低于现时私东说念主信贷行业约5000亿好意思元的可投资成本。仅仅由于风险受到媒体高度关切,赎回率可能在2026年上半年守护较高水平,随后渐渐回落。

AI硬资产融资亦受攀扯

尽管如斯,风险的传导链路仍袭击疏远。在利率快速高涨后,越来越多中小企业告贷东说念主面对偿债压力,负约率可能在改日几年高涨。如果经济增长放缓、企业融资环境收紧,私东说念主信贷商场可能面对更大的压力。

事实上,东说念主工智能(AI)行业面对的压力也与之息息有关,且彼此放大。近半年来,由于AI与软件板块波动加重,有关企业估值回落和融资预期下落,而夙昔两年精深私营信贷资金恰是流向这些高增长科技公司。

当股权估值下修、IPO和再融资窗口收窄时,私营信贷资产的风险溢价高涨,部分投资者开始赎回有关产物(如Blue Owl部分基金),变成“科技股回调→信贷风险重估→资金赎回”的传导链条。

某资深科技投资东说念主对腾讯新闻《潜望》说起,早在客岁三季度,Meta和Blue Owl的270亿大单就引起华尔街和监管的错愕,是因为它冲突了“常规,荫藏了三个极其危急的非标身分。

率先便是玄机的兜底协议(RVG)——为了融到这笔巨款,Meta签了剩余价值担保(Residual Value Guarantee)。换言之,如果改日AI泡沫离散。这个数据中心不值钱了,Meta需要掏我方的现款赔给债权东说念主,风险根蒂莫得转机,仅仅被藏进了财报的附注里。

再来便是资金端的挤兑——传统私募的资金一般锁死10年,不怕流动性危机。但Blue Owl此次用的资金池里有好多条目半流动性的投资东说念主。面前错愕的投资东说念主条目赎回,单季赎回请求高达17%。Blue Owl已被动罢手赎回。如果私募巨头我方齐没钱了,那么谁来连接建这个270亿的数据中心?天然Meta仍具有精深盈利和现款,但改日科技巨头的压力加重。

此外,针对这笔“影子债务”,审计机构(安永)天然签了字,但却给它贴上了CAM(关节审计事项)的标签。这在审计界等同于免责声明,原理无非是——这笔账作念得很激进,以后暴雷了别怪我没教导。同期,好意思国推敲员已条目联邦介入访问这种“影子债务”。

不行否定的是,现时并非08年危机的重演,但当全行业齐在用非常紧绷的杠杆和复杂的财报手段来隐蔽信得过成本支拨时,这便是系统性风险的温床。

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:韦子蓉 盘中拉升能追吗

长胜证券app提示:本文来自互联网,不代表本网站观点。